●張其祿/立法委員

近日台股已連續重挫下跌,至9月27日止,台股跌幅已達24.11%,昨日外資直接賣超119億,單日下跌360點,創22個月新低;而外資今年已累計賣超台股1.2兆台幣,美元兌新台幣更已逼近32元,台股及新台幣匯市皆呈現歷史新低,上演股匯雙殺、外資提款的慘烈景況。

楊金龍總裁前幾天在總質詢時回應,若股匯市大幅波動,最後可能使用外匯管制,雖然28日晚間央行也以四點聲明詳細表態「不會使用外匯管制」。另以央行書面報告來看,央行為維護匯市秩序,上半年央行已淨賣匯82.5億元(約台灣GDP1.05%),前天晚上的聲明中也強調央行持續透過外匯管理,穩定金融市場。

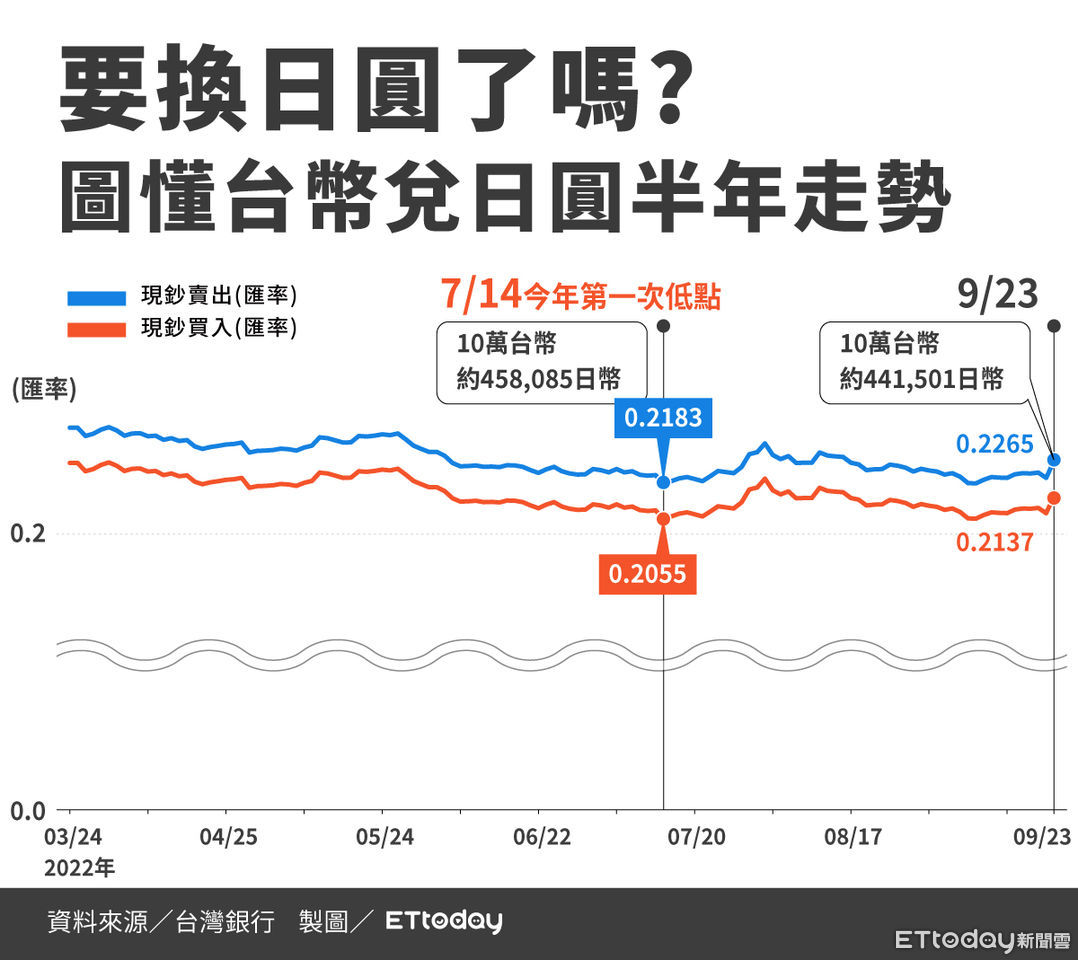

日本政府難得干預匯率 日圓卻仍持續走貶

但我以日本為例,日本長期維持低利率政策下,卻加速日圓走貶;今年9月22日,日本政府24年來首次干預匯率,共投入市場約3兆日圓(約6千6百億台幣),一度刷新單日新高,但日圓仍持續走貶,這也代表利率、匯市之間仍會因投資人預期心理有所連動。若參考此次日本經驗,我們就該思考當前央行的外匯管理是否足夠?換句話說,僅以單一匯率管理方式,似乎無法有效抑止匯率暴跌。

▲日圓匯率走勢。(圖/ETtoday)

輸入性通膨未減緩 慎估降稅、凍漲之影響

參考今年3月10日楊金龍總裁於財政委員會報告,台灣確實面臨到輸入性通膨壓力;但現今國際原物料,如原油價格持續下跌,以近期CPI數據來看,核心CPI卻未下降,原因可推測是台幣匯率持續走貶,造成進口商品成本上升抵銷原物料下跌效果,最終也讓輸入性通膨無法大幅減緩。

另一方面,我國大宗物資貨物稅調降延長至年底,且國內天然氣價格及電價持續凍漲,到時若降稅及凍漲解除,是否 加劇輸入性通膨?這些連動問題,中央銀行、財政部及經濟部都須對台幣走貶、降稅及凍漲措施成本進行評估。

我國央行升息幅度偏低 央行應更積極處理通膨

▲央行楊總裁多次強調我國升息條件須視國內物價、主要國家升息動向、國內經濟復甦狀況進行綜合評估。(圖/記者屠惠剛攝)

最後回到我長期關注的升息問題,央行楊總裁多次強調我國升息條件須視國內物價、主要國家升息動向、國內經濟復甦狀況進行綜合評估,但在多數經濟大國已大幅升息對抗通膨狀況下,我國央行升息幅度明顯偏低,易使外資及國內投資人產生預期心理,進而帶動匯率降幅增加,產生不利「進口商品價格調降」之環境;因此,我也建議央行應再謹慎評估,以「更積極態度處理通膨」。

熱門點閱》

● 本文獲授權,轉載自「張其祿」臉書專頁。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…我國央行升息幅度明顯偏低,易使外資及國內投資人產生預期心理,進而帶動匯率降幅增加,產生不利「進口商品價格調降」之環境。